疫情冲击与韧性重塑 对中国汽车零部件产业的全面影响分析

自2020年初新冠疫情爆发以来,全球经济格局与产业生态经历了深刻震荡。汽车产业,作为国民经济的支柱产业之一,其漫长的供应链和高度全球化的特性,使其在疫情中承受了前所未有的压力与考验。本报告聚焦于汽车产业的上游关键环节——汽车零部件行业,旨在全面、系统地分析疫情对中国汽车零部件产业带来的多维影响,并探讨其在危机中展现的韧性及未来的发展趋势。

一、 短期冲击:供应链中断与生产停摆

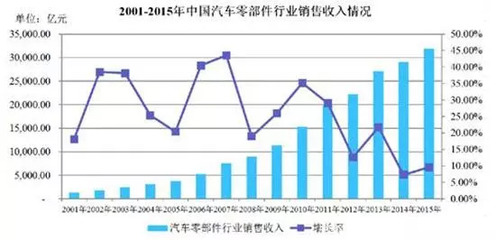

疫情初期,严格的防控措施导致全国范围内的工厂停工、物流受阻、人员流动受限。汽车零部件企业,尤其是位于湖北等疫情重点区域及依赖密集劳动力的企业,生产活动几近停滞。这种停产迅速沿着供应链向上游原材料和下游整车制造环节传导,形成了“多米诺骨牌”效应,导致全球多家整车厂因零部件断供而被迫减产或停产。这一阶段凸显了中国作为“世界工厂”在全球汽车供应链中的核心地位,也暴露了产业链在极端风险下的脆弱性。

二、 中期调整:成本攀升与订单波动

随着国内疫情得到有效控制,复工复产有序推进,但影响并未立即消退。防疫成本、原材料价格波动(如芯片、钢材)、国际物流费用飙升等因素,显著推高了零部件企业的运营成本,挤压了利润空间。全球汽车市场需求因疫情出现剧烈波动,导致零部件企业的订单呈现不稳定状态。一方面,国内车市在政策刺激下快速复苏,带动了相关零部件需求;另一方面,海外疫情的反复导致出口订单不确定性增加,企业面临“冰火两重天”的经营环境。

三、 长期变革:产业格局重塑与转型升级加速

疫情如同一场压力测试,在带来挑战的也加速了中国汽车零部件产业的结构性变革与能力升级。

- 供应链安全与本土化趋势加强:疫情导致的国际供应链中断,促使整车企业和一级供应商重新审视其供应链战略,“短链化”、“区域化”、“本土化”成为重要方向。这为具备技术实力和快速响应能力的中国本土零部件企业,尤其是那些在关键零部件领域有所突破的企业,带来了替代进口、提升份额的历史性机遇。

- 数字化转型与智能制造提速:为应对人员流动限制和提升生产弹性,越来越多的零部件企业加大了对自动化生产线、工业互联网、数字化管理系统等的投入。远程运维、在线协同、智能排产等新模式得以推广应用,提升了企业的抗风险能力和运营效率。

- 技术路线与产品结构演进:疫情在一定程度上影响了消费者的出行观念与购车偏好,加之全球“碳中和”目标推动,电动化、智能化、网联化趋势进一步明确。这驱动零部件企业的研发重点加速向“三电”系统(电池、电机、电控)、智能座舱、自动驾驶传感器、轻量化材料等新兴领域倾斜,传统动力总成零部件面临转型压力。

- 行业整合与竞争力分化:疫情加剧了行业洗牌。抗风险能力弱、技术含量低、客户结构单一的中小企业生存困难,而资金雄厚、技术领先、客户多元的头部企业则能更快复苏,甚至通过并购整合扩大市场份额,产业集中度有望提升。

四、 展望与建议

展望后疫情时代,中国汽车零部件产业机遇与挑战并存。机遇在于产业升级窗口、国产替代浪潮以及新四化带来的增量市场;挑战则来自全球供应链重构的竞争、核心技术“卡脖子”问题以及持续的成本压力。

为此,建议行业参与者:

- 企业层面:应着力加强技术研发,攻克关键领域短板;深化数字化转型,构建柔性、智能的生产体系;优化供应链布局,在深化本土协同的探索多元化、全球化的供应链风险分散策略。

- 产业层面:需共同推动建立更紧密、更透明的产业链协同机制,加强信息共享与风险共担。

- 政策层面:期待持续营造有利于创新和升级的政策环境,在标准制定、研发资助、融资支持等方面给予引导,助力产业夯实基础,迈向价值链中高端。

疫情对中国汽车零部件产业的影响是深远且复杂的。它既带来了严峻的短期考验,也按下了产业变革与升级的“快进键”。唯有那些能够化危为机、主动求变的企业,才能在未来的产业竞争中占据有利位置,助力中国从汽车零部件制造大国迈向制造强国。

如若转载,请注明出处:http://www.bjpwzjl.com/product/55.html

更新时间:2026-06-18 00:37:18